为满足财政电子票据改革的需要,严格遵循财政部的财政电子票据管理改革的标准规范和业务要求,接入医疗电子票据,采用独立部署模式,医院独立部署智慧医院电子票据管理系统,医院与财政通过政务外网或互联网进行数据交互。完成电子票据的开具、送达、查验、 入账、归档,满足财政统一规范财政电子票据管理的需求。

实现各项医疗收费结算即时生成电子票据,解决缴费过程繁杂、票据管理与核销等老大 难问题,有效缩短了民众窗口的等待时间,提高了服务效率,并有助于提高医疗单位的整体 服务水平。

1) 节约交易成本,缩减病人排队时间,提升就医体验。

2) 减少纸质票据使用和保管环节,降低医院票据管理成本。

3) 有利于减少票据欺诈行为,减少票据管理的风险。

4) 电子票据自动审验,解决医疗票据核销难问题。

2.1 提升患者就医体验

助力医院互联网+推广应用,在医院拓宽互联网挂号、就诊、缴费等医疗服务渠道的同时,结合电子票据升级改革,打通患者就医挂号、就诊、交费、票据交付全闭环电子化管理, 为患者提供全流程无纸化的就医体验,减少患者在各个环节的排队时间。

2.2 降低票据管理成本

电子票据通网络传递,医院只需要通过系统向财政申领电子票据,无需往返财政购领, 节约了票据购买成本及运输成本。按往年数据统计,医院上线医疗电子票据后,会为医院每年节约购置成本 100 万左右。

2.3 加强财务内控管理

医院的每一笔收费业务,通过系统后台对接,自动给生成对应的电子票据,前台人员无 需操作票据开具业务。同时,解决了纸质票据对账难、易出错的问题,有利于医院加强财务 规范和内部监管。

2.4 从根源上杜绝假票

传统医疗票据尽管在票据印制过程中附加了很多防伪标识。但是,由于票据印刷成本较低,不法分子采用伪造、变造、克隆等手段,利用假票据进行骗保。同时,在票据的运输、使用、保管、流转等环节也可能出现遗失、毁损、遭窃等风险。电子票据采用签名防伪机制, 具有唯一性、防篡改、防抵赖等特性,彻底避免假票骗保行为。

(三)业务需求

3.1 总体需求响应

满足财政电子票据改革需求

按照《河南省财政厅关于在省本级全面推开财政电子票据改革的通知》(豫财非税[2020]3 号)文件要求,满足财政电子票据改革的需要,严格遵循财政部的财政电子票据管理改革的标准规范和业务要求,接入医疗电子票据,满足财政统一规范财政电子票据管理的 需求,实现与“河南省财政电子票据管理系统”的对接。

★ 根据财政部、卫健委、医保局财综〔2019〕29 号文的文件要求,系统具有最新全国统一财政医疗电子票据相关规范、票据样式、电子清单明细。

满足财政电子票据改革的需要,严格遵循财政部的财政电子票据管理改革的标准规范和业务要求,接入医疗电子票据,完成电子票据的开具、送达、查验、入账、归档,满足财政统一规范 财政电子票据管理的需求。财政规范如下:

3.2 财政电子票编码规范

财政用户对财政电子票据类型进行管理和设置,包括财政电子票据编码、年度等,其中 电子票据编码包含电子票据代码和电子票据号码两个部分。

财政电子票据编码由票据代码和票据号码两部分组成,票据代码和票据号码组合,可以 在全国范围内唯一识别某份财政电子票据。

财政电子票据代码设计为 8 位,由财政电子票据监管机构行政区划编码、财政电子票据分类

编码、财政电子票据种类编码、财政电子票据年度编码 4 部分组成。

3.2.1 :财政电子票据监管机构行政区划编码(2 位)。中央用“00”,各省(自治区、

直辖市)遵循《GB/T 2260-2007 中华人民共和国行政区划代码》取前 2 位,用于反映省级财政票据监管机构所属行政区划,使用数字表示。新疆生产建设兵团用“66”。具体编码如:

3.2.2 :财政电子票据分类编码(2 位)。由财政部统一编码,用于反映财政电子票据所属的分类,使用数字表示。具体编码如下:

3.2.3 :财政电子票据种类编码(2 位)。采用顺序码,用于反映财政电子票据种类, 使用数字表示。如,在医疗收费票据中,“01”表示医疗门诊收费票据,“02”表示医疗住院收费票据。

3.2.4 分:财政电子票据年度编码(2 位)。用于区分财政电子票据赋码年度,使用数字表示。如“17”表示 2017 年度。

#财政电子票据号码

财政电子票据号码(10 位)。采用顺序号,用于反映财政电子票据赋码顺序,使用数字表示。如“0000000001”表示第一份电子票据。

#举例

电子票据赋码方式根据开票单位业务及部署模式不同,可以分为实时赋码和预发票号

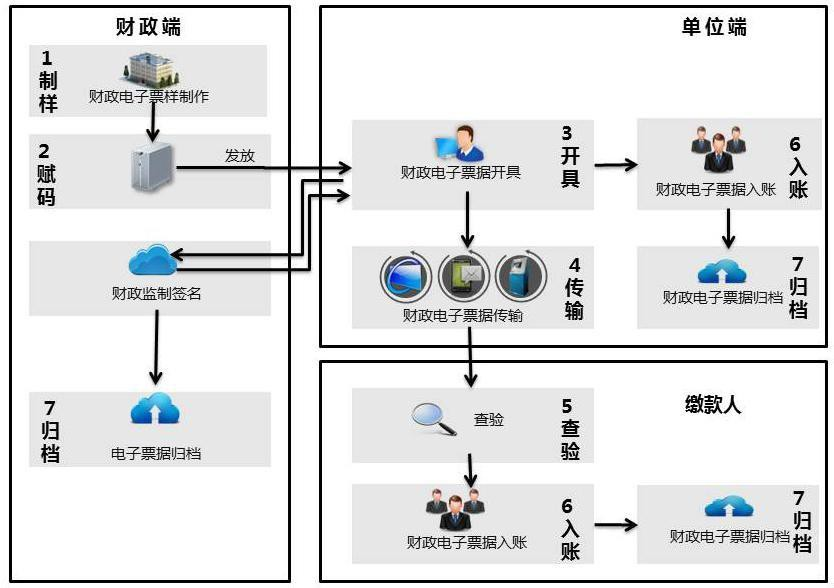

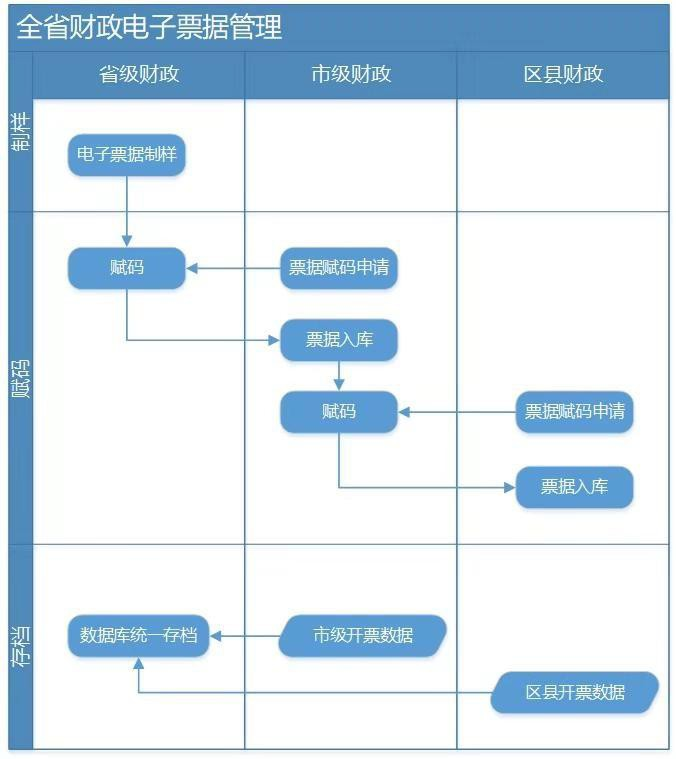

3.2.5 财政票据管理系统业务流程规范

电子票据统一由省级财政制样,逐级发放到各市区县财政,各区县财政下发至执收单位, 省市县各级执收单位办理业务并开票,开票数据在市级财政存储归档,并传输到省级财政备份归档。简要示意图如下:

3.2.6 财政电子票数据规范

财政电子票据数据标准包括数据要素、数据结构、数据格式和防伪方法等重要内容,规范财政电子票据数据生成机理和生成方法。

本规范规定了财政电子票据的格式、数据要素信息及组织结构,财政电子票据生成、传 输、存储时应遵循本规范。

1) 财政电子票据数据采用 XML 格式进行组织,数据要素类型包括标准 XML 数据类型和自定义数据类型,并详细列举了标准 XML 数据类型和自定义数据类型。

2) 财政电子票据数据由头部、票面信息、数字签名三大部分构成。

a. 财政电子票据头部包括的要素信息有:电子票据标签、电子票据标识、版本。

b. 财政电子票据票面信息包括的要素信息有:票面基本信息、票面明细信息、辅助明 细信息。

c. 财政电子票据数字签名包括:开票单位数字签名、财政部门监制数字签名等两类。 3)详细列出财政电子票据的格式、数据要素信息及组织结构(XML 数据层级关系),做为电子票据产生 XML 数据的依据。并针对各数据要素信息列出数据项、数据项名称、类型、长度、基数方面并且进行必要说明。

单位开具生成含有单位签名的票据信息后,通过系统自动上传到财政端,财政端验证电子票

号唯一性、单位签名有效性无误后,追加财政监制签名,制作生成完整的财政电子票据。

l 电子票据遵循的数据类型如下

财政电子票据数据采用 XML 格式进行组织,数据要素类型包括标准 XML 数据类型和自定义数据类型,如下表所示:

l 电子票据遵循的数据要素及组织结构如下

财政电子票据数据由头部、票面信息、数字签名几部分构成,其总体结构如下: